Ce jeudi 5 décembre a été mouvementé sur tout le territoire français. En effet, un appel à la grève contre la réforme des retraite à été lancé. On compte entre 800 000 et 1,5 millions de participants à ces manifestations dans toute la France, dont pas moins de 50 000 à Paris. Malgré quelques casses, ces manifestations furent calmes. En effet, les Blackblocks n’ont pas pu résister à l’appel et n’as pas manquer de faire leurs petites casses habituelles, bref la routine depuis quelques temps. C’est surtout à Paris, place de la République que ces derniers ce sont fais sentir. En effet, la magnifique place de Paris à été le terrain de quelques confrontations violentes entre les Blackblocks et les forces de l’ordre. Cependant, les Blackblocks n’ayant aucun liens avec les manifestations puisqu’ils ne souhaitent que renverser le gouvernement (ce n’est qu’une supposition basée sur les institutions qu’ils attaquent, à savoir les banques, casernes de pompiers, assurances… Nous ne connaissons pas réellement leurs motivations même si on peut voir des logos anarchistes là où ils passent), nous ne nous intéresseront pas à ces derniers. Dans les manifestants, différents profils ont été identifiés: à peu près toutes la classes sont représentées tel que les fonctionnaires (toujours au rendez-vous), le secteur privé (employés et employeurs), les étudiants… Bref, tout le monde ce sent concerné.

- Petit retour sur l’histoire de la retraite en France

Un démarrage mouvementé

C’est au début du 20ème siècle qu’est introduit la notion de retraite pour les ouvriers et les paysans. Déjà à cette époque l’âge était au cœur des débats puisque l’âge minimum pour accéder à la retraite était alors fixée à 65 ans. L’espérance de vie des ouvriers et paysans n’atteignait que rarement cet âge, ce régime fût un scandale. Ce dernier à d’ailleurs été baptisé » la retraite des morts ». En outre, le montant des pensions était faible. En effet, la prestation minimum de vieillesse (assurance vieillesse des vieux travailleurs salariés – créée 1941 + allocations Fond national de solidarité – crée en 1956) était la seule garantie de revenus des retraités à partir de 65 ans.

En 1970 fût aménager la retraite anticipée pour certaines catégories de travailleurs, pour les manuels et les militaires notamment.

C’est en 1982 que l’âge de droit à la retraite descend pour la première fois, à 60 ans. Cette réforme à de ce fait « accorder un temps de repos après le travail effectif ». Mais il ne faut pas se voiler la face, il y avait une autre raison à cette baisse puisque cela s’est fait dans un contexte d’augmentation du chômage. Ce fût donc plutôt dans une logique de « partage du travail » que cette réforme s’est faite. En effet, si les travailleurs partent plus tôt à la retraite, cela laisse de la place aux nouveaux venus dans le monde actif. Ce qui à pour effet de réduire le chômage (en théorie). La retraite à cette époque remplissait deux rôles: celui de l’assurance vieillesse et celui de l’assurance de fin de carrière, ce qui exposait les travailleurs à un risque d’exclusion précoce du marché du travail.

Les réformes de 1993, de 2003 et de 2010

La réforme de 1993, dites réforme Balladur, à allonger la durée des cotisations nécessaire pour liquider la retraite de 2,5 ans pour passer ainsi de 37,5 ans à 40 ans. De plus, le nombre d’années de salaire pris en compte pour le calcul de la pension de retraite à augmenté de 15, pour passer de 10 à 25 ans. Une autre nouveauté de cette réforme est la prise en compte de l’inflation (hausse généralisée des prix des biens de substitution) dans le calcul de la pension. En effet, ce n’était pas le cas auparavant, de ce fait, même si les prix augmentaient, les revenus n’augmentais pas, ce qui se traduisais par une grande perte du pouvoir d’achat. Depuis réforme Balladur, les revenus versés aux bénéficiaires s’ajustent en fonction des prix pour garder le pouvoir d’achat. Selon les rapports de 2008 et de 2010 de la CNAV (Caisse nationale d’assurance vieillesse), les impacts seraient plutôt bénéfiques. En effet, l’ensemble des retraités présents entre 1994 et 2003 ont vus leur pension augmentés (6 retraités/10 ont bénéficier de cette hausse). En outre, cette réforme aurait permis de contenir le déficit de la branche des retraites des salariés du privé puisque la CNAV à estimé que le déficit aurait été de 30 milliards € contre les 5,6 milliards constatés si la réforme n’avait pas eu lieu.

La réforme Fillon, celle de 2003, a instaurer pour la première fois un système de départ en retraite anticipé pour les carrières longues. Ce système touche surtout les personnes qui ont commencés à travailler très jeunes. De ce fait, ceux qui ont débuter leur carrière à 14, 15, 16 ou 17 ans peuvent partir en retraite au bout de 42 ans de cotisation, ce qui fait l’âge de départ entre 56 et 59 ans. A rajouter à cela une revalorisation des retraites les plus faibles. Effectivement, si le bénéficiaire a cotisé toute sa vie au SMIC, ce dernier ne peut pas percevoir moins de 85% su SMIC pour sa pension de retraite. De plus, l’indexation des pensions sur les prix, déjà mis en œuvre pour le secteur privé lors de la réforme Balladur, est rajouter pour les fonctionnaires, qui n’en bénéficiaient pas jusqu’alors. Autre point, qui peut paraître ridicule mais qui a son importance, est l’allongement de la durée de cotisations pour recevoir le taux plein, ce dernier passant de 40 ans à 41 ans, soit 164 trimestres contre 160 auparavant. Cette réforme a également relevé l’âge de mise en retraite à taux plein de 60 ans à 65 ans. Ce qui change beaucoup de chose. En effet, avant, lorsque qu’il y a avait une rupture d’emploi par l’employeur à au moins 60 ans, la mise en retraite était possible dès que le salarié avait atteint ses droits à une retraite à temps plein. Cependant, suite la loi de 2003, toute rupture avec l’employeur avant que le salarié n’atteigne les 65 ans est considéré comme un licenciement et le salarié n’as donc pas le droit de toucher sa retraite. De ce fait, soit les employeurs évitent de licencié les salariés à ces âges là, soit le salarié doit trouvé un autre emploi, en attendant ses 65 ans. L’objectif ici est simple: favoriser l’allongement des carrières, ce qui va à l’encontre de la réforme de 1993 qui avait comme objectif de réduire le temps passer en entreprise pour libérer de la place sur le marché du travail. Dernière mesure que l’on va mettre en perspective à le durcissement d’accès aux Cats qui est un dispositif crée par un décret en janvier 2000 permettant, après un accord et sous plusieurs conditions, une cessation partielle ou complète de l’activité professionnelle à 55 ans pour les fonctionnaires.

La réforme des retraites sous Sarkozy, en 2010, a augmenté l’âge légal de en retraite pour passer de 60 à 62 ans. l’âge permettant de bénéficier du taux plein à lui aussi augmenter puisqu’il est passer de 65 ans à 67 ans. Le dispositif de départ des travailleurs handicapés à quand à lui été conservé pour les fonctionnaires d’au moins. Pour rappel, ce dispositif permet à un salarié handicapé de prendre sa retraite à 60 ans. Autre point: pour les ménages, les taux de prélèvement ont augmenté sur la tranche supérieure de l’impôt sur le revenu, les « retraites chapeaux », les plus-values immobilières et les dividendes. Sur l’épargne individuelle, la réforme 2010 a permis aux bénéficiaires d’un Plan d’épargne retraite populaire (Perp) ou d’un contrat Préfon de percevoir une partie de leurs droits à la retraite sous forme de capital au moment de la liquidation, et aux rentes des contrat Madelin d’être cumulées avec des revenus d’activité. Et pour finir, sur l’épargne d’entreprise, cette réforme a élargi les situations dans lesquelles l’entreprise est tenue de proposer les régimes de retraite supplémentaire à l’ensemble de ses salariés. Ces derniers ont également bénéficié de la possibilité d’effectuer des versements volontaires dans le cadre des contrats « PER Entreprises » ex « article 83 ».

- Le fonctionnement du système de retraites actuel

En France, le système des retraites est basé sur la solidarité. En effet, ce sont les travailleurs et les employeurs qui financent les caisses de retraite pour les actuels retraités sous forme de cotisations directement prélevées sur le revenu. Il s’agit donc d’un prélèvement obligatoire. Plusieurs éléments sont pris en compte pour le calcul du revenu de retraite dont la durée totale d’activité économique comptée par trimestres et le niveau de revenus moyen sur toute la période faisant référence pour le calcul. Cependant, l’argent une fois collecté, n’est pas directement versé aux retraités actuels. En effet, il s’agit d’un « pot commun » des cotisants, c’est-à-dire que l’on regroupe toutes les sommes récoltées, qui sont ensuite reversées dans les pensions de retraite.

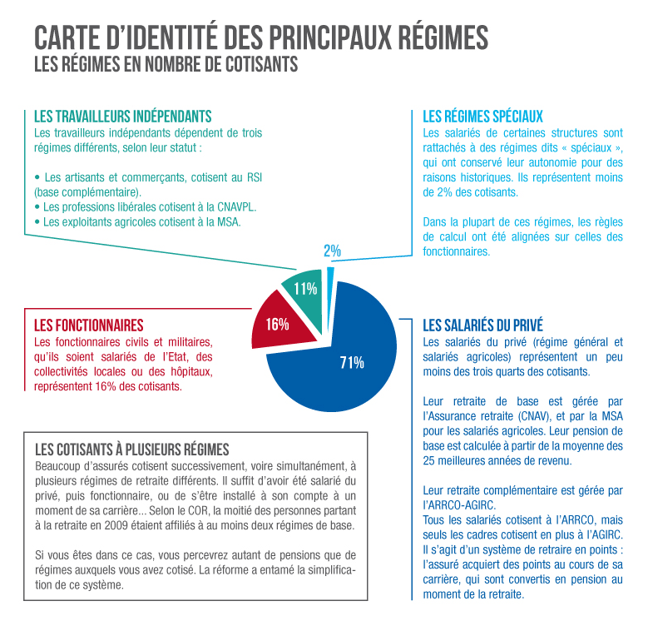

La difficulté de la compréhension du système de retraite viens du fait qu’il n’existe pas qu’un seul régime, mais 42 au total (!) dont: le régime des employés du secteur privé , le plus important (80% des retraités en bénéficient), La mutualité sociale agricole (MSA), pour les agriculteurs, le régime pour les indépendants, dont la cotisation est prélevée sur le chiffre d’affaire… A rajouter cela touts les régimes spéciaux comme celui de la fonction publique (SNCF, RATP, domaine de l’enseignement public…), celui des professions libérales comme les avocats, les branches militaires (armée, gendarmerie, pompiers…) etc…

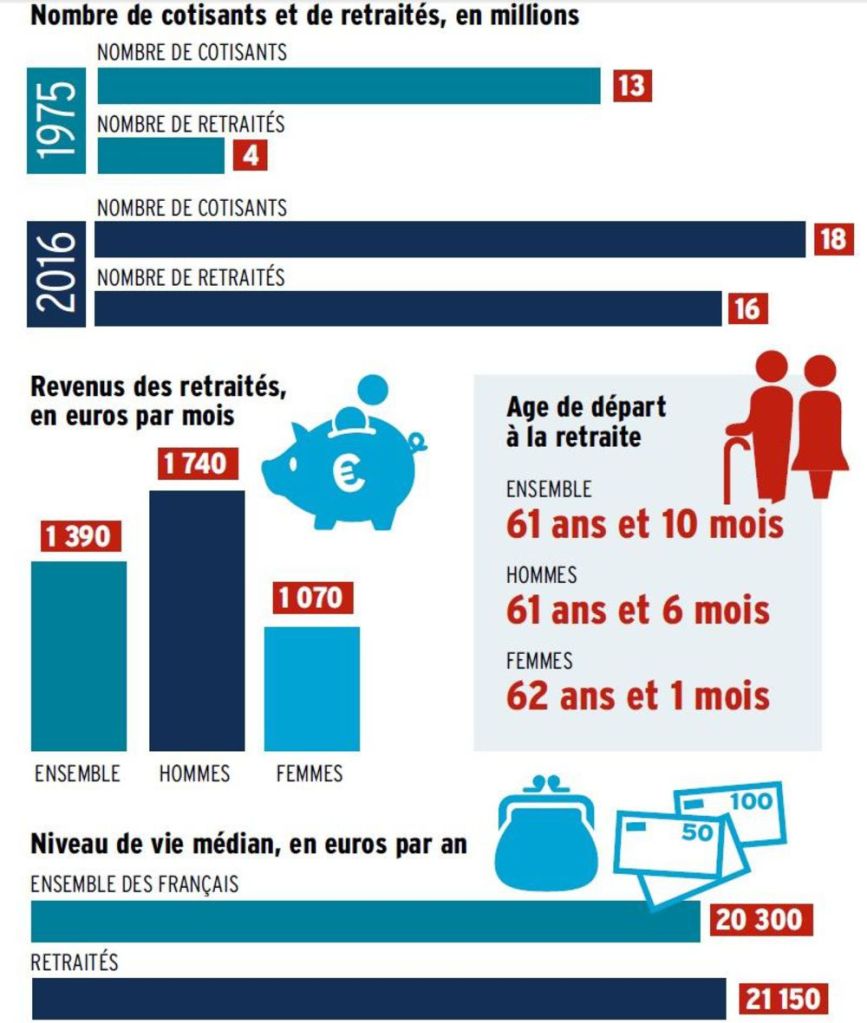

L’âge légal pour avoir le droit de retraite est de 62 ans avec une possibilité de partir du monde actif avant dans certain cas (carrière longue, handicap, désagrément…). Mais attention ! avoir le droit à la retraite à 62 ans ne veut pas dire toucher la retraite complète à 62 ans. En effet, si le quota semestres n’est pas validé, le bénéficiaire touche seulement 50% du salaire annuel de référence, si ce dernier a suffisamment cotisé. L’âge de taux plein, c’est-à-dire que le bénéficiaire peut touché l’intégralité de sa pension, est 67 ans. Arrivé à cette âge, le taux plein s’enclenche automatiquement. La durée de travail effective nécessaire pour bénéficier du taux plein avant 67 ans est située entre 41+9 mois et 43 ans, cette durée variant selon les générations. En 2017, le montant moyen de la retraite était de 1 422 € par mois.

Le régimes de la fonction publique a le droit, quand à elle, à des particularités qui lui sont propres. Effectivement, ce régime est calculé sur la base du dernier salaire brut (hors primes si il y a) perçu au moins 6 mois avant la retraite et non sur 10 ans, comme c’est le cas pour le secteur privé. De plus, les fonctionnaires peuvent bénéficier, dans certains cas, d’un départ anticipé. A rajouter à cela aucune restriction de ressources ni d’âge. De ce fait, même les enfants de fonctionnaires peuvent en bénéficier.

- La réforme des retraites de 2019: qu’est-ce qui change?

L’objectif de cette réforme est avant tout une question d’harmonisation des régimes. En effet, il existe 42 régimes de retraites différentes en France contenant des régimes spéciaux et des différences de calculs entre le secteur privé et le public. Pour ce faire, le projet est de créer un seul système universel. Ainsi, toutes les différences et les « inégalités » entre les différentes classes s’envoleront. Seulement, le président Emmanuel Macron a d’or et déjà dis qu’il ne toucherai pas aux régimes pour les fonctionnaires et à ceux pour les cadres. Alors est-ce vraiment possible?

Autre point important de la réforme, l’instauration d’un système de points sur le principe d’ 1 € cotisé donnant les mêmes droits pour tous. Autrement dit, fini les avantages des fonctionnaires par exemple. Pas étonnant donc, qu’ils soit très représentés. Ces points seront portés dans un compte individuel et seront convertis en pension de retraite à la fin de la carrière. Tous les points, du début de la carrière jusqu’au départ en retraite, compteront pour le calcul de la pension. Ainsi, pour le calcul de la pension de retraite, toute la carrière sera prise en compte et non plus, comme aujourd’hui pour les salariés du privé les 25 meilleures années, ni pour les fonctionnaires les 6 derniers mois. Exit donc système basé sur les trimestres, ce qui veut dire que la notion de durée d’assurance disparaît. Par ailleurs, le montant de la pension ne dépend plus de la durée de cotisation mais des points accumulés grâce au capital constitué par l’assuré sur son compte. De plus, le minimum contributif, réservé aux personnes ayant validés touts leurs trimestres avant l’âge automatique de taux plein, sera rehausser à 1 000 € en 2020, contre 635,57 € en 2019, ce qui était pour beaucoup non suffisant. L’âge de référence de droit à la retraite devrait quand à lui être conservé.

- La retraite, un système voué à la disparition?

Depuis quelques temps, nous constatons que le système des retraites, malgré ses réformes, est devenu obsolète. Mais pourquoi?

Un système des retraites déficitaire

Le système des retraites français est en déficit de 2,9 milliards € en 2018 selon le Conseil d’orientation des retraite (COR). toujours selon une étude de cet organisme, le déficit pourrait atteindre entre 7,9 et 17 milliards € (!) en 2025. Cela donne naissance à des confrontations politiques: ceux qui pensent que ce déficit empirique n’est pas tenable et qu’il faut donner une rigueur stricte budgétaire (par le biais de réformes) ou bien sa sera l’effondrement du système des retraites s’opposent à ceux qui pensent que l’équilibre financier n’est pas une fin en soi, que cela n’est qu’une dépense de sécurité sociale parmi tant d’autres et qu’il n’est donc pas nécessaire de s’en préoccuper. Dans tout les cas, le système des retraites se retrouve dans une impasse pour ce qui est question de son budget et de son fonctionnement de fond. Alors que faire?

Un système basé sur le collectif dans une société de plus en plus individualiste

Le problème, c’est que notre modèle actuel n’est plus adapté à la société actuelle. En effet, dans cette société, les gens deviennent de plus en plus individualistes: ils veulent un transport pour eux tout seul, avoir un logement sans voisins… mais également que son travail ne paie que lui et non les autres. Beaucoup de personnes en ont « marre » de payer pour les personnes qui ne travaillent pas, que ce soit sur les allocations, le RSA, ou bien les retraites (oui,oui certaines personnes, dont les cadres, n’acceptent pas que leurs efforts partent dans les poches de quelqu’un qui ne travaille plus). Cruel? Immoral? Peut être bien que oui, peut être bien que non. Une chose est sûr dans une société individualiste, il sera compliqué de faire tenir un système qui dit « tout le monde paie pour tout le monde ».

La question de la surcharge des prélèvements obligatoires

Beaucoup trop de citoyens se plaignent de la surcharge des prélèvement obligatoires, que soit des salariés ou des employeurs. Déjà, les impôts sont de 45 à 60% du revenu, ce pourcentage variant selon les revenus et entre les employés et les employeurs. A rajouter à cela les cotisations pour le chômage, basé lui aussi sur le principe de partage, le RSA et bien sur pour la retraite. De ce fait, le SMIC mensuel, sur la base de 35h par semaine, est de 1 521,22 €/ mois en brut (avant prélèvements obligatoires) et de 1 171,34 €/mois en net (après prélèvements obligatoires), soit un différentiel de 349,88 €, ce qui représente une bonne somme pour un travailleur touchant le SMIC. Le mouvement récent des gilets jaunes démontre parfaitement ce ras-le-bol continue des prélèvements trop lourd, dont certains disent même que c’est du vol. Dans de telles conditions, prendre des mesure est nécessaire, c’est-à-dire supprimé des prélèvements obligatoires. Cependant, cela voudra dire que l’on supprime des système permettant un certain confort de vie avec puisque que se sont ces prélèvement qui financent ces systèmes. Et la retraite pourrait être la cible d’une suppression.

Le problème démographique: vers un vieillissement de la population?

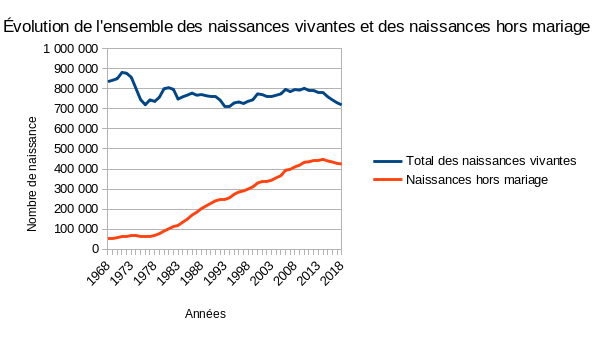

Vous l’avez sûrement entendu, « il y aura plus de vieux à la retraite que de personnes active ». Cela est pourtant vrai. En effet, au 1er janvier 2019, selon l’INED (Institut National des Études Démographiques), la France comptait 15 445 309 de moins de 20 ans, 36 233 489 personnes entre 20 et 64 ans et 13 133 254 personnes âgées. Etant donné que les personnes âgées actuelles ne seront plus là dans quelques décennies, se seront les personnes de la classe d’âge des 20-64 ans (le fameux baby-boom), les actifs donc, qui les remplaceront et les personnes de moins de 20 ans qui deviendront les personnes actives et qui financeront les retraites des quelques 36 millions de personnes à la retraite. De plus, l’âge du premier travail recule de plus en plus du fait du rallongement des études. Ce dernier se trouve en effet aux alentours de 30 ans. En d’autres termes, se seront surtout les 30-64 ans qui cotiseront pour les retraites. Cela va créer un problème car, pour la première fois, il y aura plus de personnes à la retraite que d’actifs. D’autant plus que la fécondité ne cesse de diminuer.

Dans ces conditions, soit on augmente les cotisations de retraite, ce qui sera compliqué vu la surcharge des prélèvements obligatoires comme nous l’avons évoqué plus tôt, soit on supprime le système des retraites pour mettre en place un nouveau système correspondant à cette nouvelle structures de la population.

Dans tout les cas, notre système actuel est clairement obsolète du fait du ras-le-bol des prélèvements obligatoires, du bouleversement inédit de la démographie française, du déficit empirique du système des retraites et de la société allant dans une direction individualiste, n’acceptant plus de payer pour les autres.